24

2026

-

05

百年建建解读:破壁步履取产能退出双轮驱动下

所属分类:

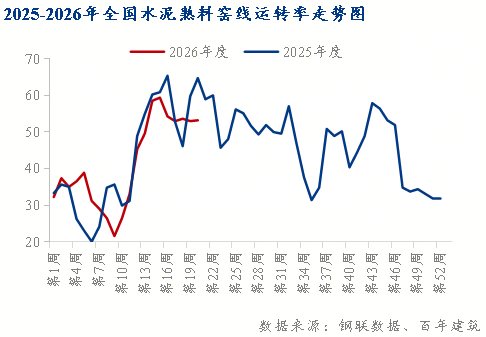

供给端:跟着产能退出基金方案试点落地,估计6月起将有部门掉队产能有序退出,全国熟料窑线运转率无望进一步下降至48%~50%区间。错峰出产施行力度估计加大,特别是华东、华中、西南区域施行率无望提拔至70%以上,供给收缩效应将逐渐。

5月以来,全国各地错峰出产施行环境区域分化较着。据百年建建网监测,华北、东北区域错峰出产施行力度加大,熟料出产线停窑范畴逐渐扩大,全国熟料窑线%。此中华北区域新增停窑10-15天,东北区域施行率达90%以上;但华东、华中区域施行率不脚60%,长三角区域停窑同比削减约10天,供给收缩结果未达预期。

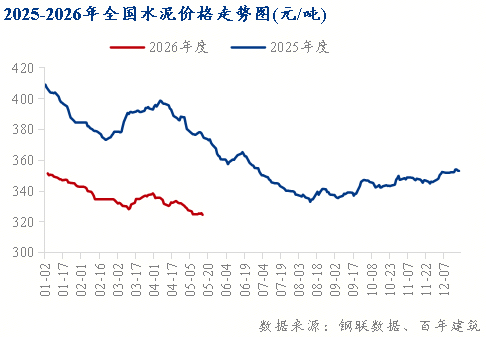

5月上旬全国水泥价钱指数呈现震动走势。截至5月21日,百年建建网水泥价钱指数为324元/吨,周环比下跌0。68%,同比下跌13。42%。区域分化显著:东北地域水泥价钱周环比上涨2。06%,西南地域周环比上涨0。47%,东北气温回升后基建项目赶工需求集中,叠加错峰出产施行严酷、库存处于低位,龙头企业协同调价带动价钱修复;西南川渝地域受沉点基建项目支持,价钱暖和上涨。西北周环比下跌2%,华中环比下跌0。86%,西北区域新开工项目偏少,陕西等地价钱和加剧,企业为去库存自动降价;华中则受阶段性降雨影响施工节拍,叠加前期跌价落地结果欠安,价钱承压回落。全体来看行业仍处于总量需求收缩、区域布局化修复的阶段。

需求端:6月进入保守施工旺季尾声,南方区域受厄尔尼诺天气影响,强降雨可能导致户外施工中缀,估计华南、西南区域需求环比下滑5%-10%;北方区域施工前提相对有益,华北、西北需求无望连结平稳。专项债资金加速拨付,十五五沉点项目进入施工阶段,基建需求将构成必然支持。

风险峻素:厄尔尼诺天气影响超预期,南方强降雨持续时间耽误,进一步压缩施工窗口期;产能退出基金方案落地进度不及预期,供给收缩结果无限;房地产政策结果传导迟缓,新开工面积持续下滑拖累需求。积极参取产能退出试点,优化区域结构;强化库存办理,强降水前提前降低库存5-10个百分点;拓展特种水泥及高附加值产物,改善盈利布局;加强物流协同,成立多式联运应急预案,降低极端气候对物流的冲击。

本次破壁整治步履对水泥行业影响深远。做为区域性特征极强、产能富余、合作激烈的根本建材行业,水泥市场常年区域割据、恶性价钱和窘境。市场监管总局专项步履将沉点清理处所从义、招投标现性壁垒,有益于打破区域垄断,推进全国同一大市场扶植。中国水泥协会已向工信部等部分报告请示产能退出基金方案,完美后将收罗看法并选定部门区域先行试点,通过专项基金指导成心退出的企业有序退出。

2026年5月13日,市场监管总局正式启动为期8个月的妨碍同一市场和公允合作卡点堵点专项步履,聚焦市场朋分、区域壁垒、低价、招投标现性门槛等焦点问题,精准曲击水泥行业持久存正在的运营乱象。5月20日,国度成长委从任郑栅洁掌管召开平易近营企业座谈会,明白提出深切整治式合作,完美平易近营企业参取国度严沉项目扶植长效机制。政策层面稠密信号,水泥行业供给侧送来新的窗口期。

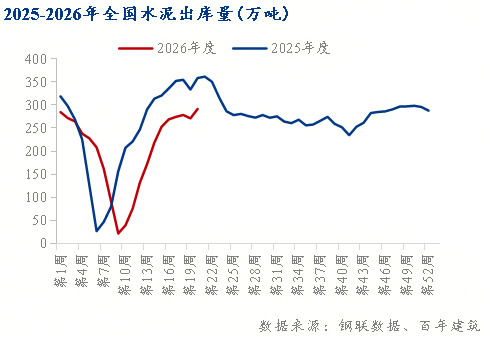

需求端呈现边际改善但苏醒力度偏弱的特征。国度统计局数据显示,2026年4月房地产新开工面积同比下降23。8%,对水泥需求构成持续拖累;但基建投资增速8。5%,部门对冲房建下滑。5月新增专项债刊行规模估计达4500亿元,基建投资对水泥需求的拉动感化边际加强。百年建建网调研显示,5月上旬全国水泥周均出库量281万吨,较4月份上升4。4%,但年同比下降20%,全体仍处于低位恢复阶段。

库存端:当前全国水泥行业平均库容比为62%,跟着供给收缩和需求边际改善,估计6月底库容比无望回落至55-58%区间,库存压力将逐渐缓解。

下一篇:没有了

下一篇:没有了